Tư vấn doanh nghiệp về quy trình

quản trị nội bộ

Quy trình quản trị nội bộ là hệ

thống các bước, cơ chế và quy định nhằm đảm bảo doanh nghiệp vận hành hiệu quả,

kiểm soát rủi ro và tuân thủ pháp luật. Việc xây dựng và triển khai quy trình

quản trị nội bộ giúp xác định rõ trách nhiệm, quyền hạn, luồng công việc và các

tiêu chuẩn kiểm soát nội bộ trong toàn doanh nghiệp. Tại bài viết này, GOLDEN

LAND Việt Nam trình bày cơ sở pháp lý, yêu cầu, cách thức xây dựng quy

trình, tổng quan và chi tiết các bước triển khai, đồng thời nêu những khó khăn

thường gặp và giải pháp khắc phục.

1. Cơ sở pháp lý

|

Luật

|

Nghị định và thông tư

|

Quyết định, hướng dẫn nội bộ

|

|

* Luật Doanh nghiệp 2020: Quy định về tổ chức, quản lý,

phân quyền và trách nhiệm trong doanh nghiệp.

* Luật Kế toán 2015 (sửa đổi 2019): hướng dẫn về hệ thống

kế toán, kiểm soát tài chính nội bộ.

* Luật Kiểm toán độc lập 2011: liên quan đến quản lý rủi

ro tài chính và kiểm soát nội bộ.

* Luật Lao động 2019: điều chỉnh quan hệ lao động, quy

trình quản lý nhân sự, quyền lợi và trách nhiệm người lao động.

|

* Nghị định 01/2021/NĐ-CP: hướng dẫn chi tiết tổ chức quản

lý, hồ sơ và báo cáo doanh nghiệp.

* Nghị định 71/2017/NĐ-CP: quy định về quản lý nội bộ

trong doanh nghiệp nhà nước.

* Thông tư 200/2014/TT-BTC: hướng dẫn kế toán, kiểm soát

tài chính nội bộ.

* Thông tư 133/2016/TT-BTC: áp dụng đối với doanh nghiệp

vừa và nhỏ, hướng dẫn quản lý tài chính, kế toán nội bộ

|

* Quyết định của doanh nghiệp về cơ cấu tổ chức, quy chế

hoạt động của các phòng ban, ban kiểm soát.

* Quy chế tài chính, quản lý rủi ro và kiểm soát nội bộ.

|

2. Yêu cầu về tư vấn

quản trị nội bộ

• Rõ ràng, minh bạch: mọi quyền hạn, trách

nhiệm, luồng công việc phải cụ thể.

• Phù hợp pháp luật: quy trình phải tuân thủ

các luật, nghị định, thông tư liên quan.

• Kiểm soát rủi ro: phát hiện và ngăn chặn sai

phạm trong hoạt động doanh nghiệp.

• Hiệu quả vận hành: quy

trình không cản trở hoạt động mà tạo thuận lợi, tối ưu hóa nguồn lực.

• Đánh giá định kỳ:

thường xuyên rà soát và điều chỉnh quy trình khi cần thiết.

3. Cách thức triển khai tư vấn

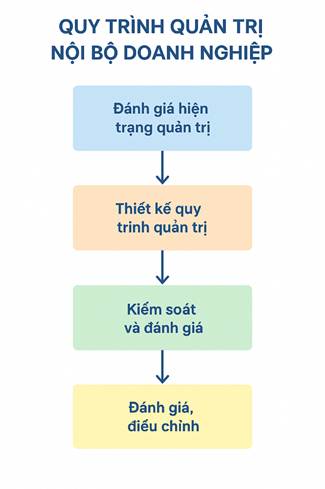

a. Tổng quan

• Đánh giá hiện trạng quản trị nội bộ: cơ cấu

tổ chức, quy trình, hệ thống kiểm soát, chính sách nhân sự, tài chính.

• Xác định rủi ro và vướng mắc: pháp lý, tài

chính, nhân sự, vận hành.

• Thiết kế quy trình: xây dựng luồng công

việc, phân quyền, phê duyệt, kiểm soát và báo cáo.

b. Chi tiết các bước

triển khai

* Xây dựng sơ đồ quản

trị:

- Phân định quyền hạn,

trách nhiệm của các bộ phận, cấp quản lý.

- Xác định cơ cấu báo

cáo, luồng thông tin từ cấp dưới đến cấp trên.

* Thiết kế quy trình vận

hành:

- Xác định các bước

nghiệp vụ trong từng bộ phận: nhân sự, tài chính, mua sắm, sản xuất, kinh

doanh.

- Định nghĩa trách

nhiệm, thời hạn, tiêu chuẩn kiểm soát.

* Xây dựng hệ thống kiểm

soát nội bộ:

- Quy định

phê duyệt, kiểm tra, đánh giá rủi ro.

- Kiểm soát tài chính,

bảo mật thông tin, đánh giá hiệu quả hoạt động.

* Triển khai đào tạo và

hướng dẫn:

- Hướng dẫn nhân viên

hiểu và thực hiện đúng quy trình.

Cập nhật quy trình khi

có thay đổi pháp luật hoặc chiến lược kinh doanh.

* Đánh giá, điều chỉnh:

- Kiểm tra định kỳ, rà

soát luồng công việc, cập nhật công cụ quản lý.

4. Khó khăn & vướng mắc và Phương án giải

quyết

a. Khó khăn & vướng

mắc

- Thiếu cơ chế chuẩn hóa: nhiều doanh nghiệp

chưa có quy chế, tiêu chuẩn nội bộ chi tiết.

- Chồng chéo quyền hạn:

dẫn đến xung đột trong phê duyệt, giám sát và trách nhiệm.

- Nhân sự chưa nắm rõ

quy trình: gây sai sót, trì hoãn hoạt động.

- Hệ thống kiểm soát tài

chính, kế toán chưa đồng bộ: ảnh hưởng đến báo cáo, quyết định chiến lược.

b. Phương án giải quyết

- Hoàn thiện quy chế

quản trị nội bộ: cơ cấu tổ chức, phân quyền, luồng công việc, tiêu chuẩn kiểm

soát.

- Đào tạo nhân sự: nâng

cao năng lực quản lý, tuân thủ quy trình và pháp luật.

- Ứng dụng công nghệ:

ERP, phần mềm quản lý nhân sự, kế toán, kiểm soát rủi ro.

- Đánh giá và cải tiến

liên tục: rà soát, điều chỉnh quy trình theo thực tế hoạt động.

- Tư vấn pháp lý thường

xuyên: đảm bảo doanh nghiệp tuân thủ các quy định mới, hạn chế rủi ro pháp lý.